整骨院の開業資金は自己資金と借入の組み合わせで準備するが、初期投資を「削れる固定費」と「削れない資格要件関連」に分けて優先順位をつけることで、融資審査の通過率と開業後のキャッシュフローが決まる。

主要データ

- 整骨院・接骨院の施術所数:約5万施設(厚生労働省 衛生行政報告例 2022年度)

- 新規開業時の平均調達額:1,183万円(日本政策金融公庫 新規開業実態調査 2023年度)

- 自己資金比率の平均:26.2%(日本政策金融公庫 新規開業実態調査 2023年度)

- 開業1年目の黒字転換率:52.3%(日本政策金融公庫 新規開業実態調査 2023年度)

開業資金の総額は「立地形態」で決まる

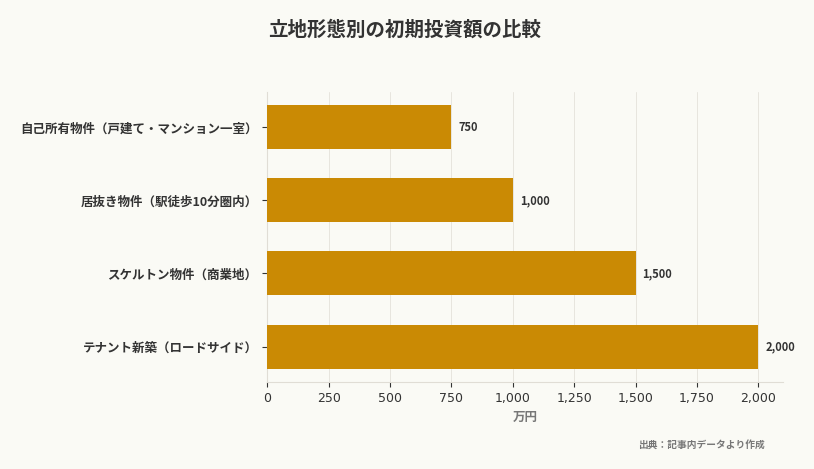

まず大枠だ。整骨院の開業資金を構成する要素は物件取得費・内装工事費・設備機器費・運転資金の4つであり、このうち最も変動幅が大きいのは物件取得費であるため、テナント開業か自己所有物件か、駅前か住宅街か、新築か居抜きかの違いだけで、初期投資額には500万円から2,000万円以上の差が生じる。

数字を見る。日本政策金融公庫の2023年度調査によると、サービス業(医療・福祉含む)の新規開業時の平均調達額は1,183万円であり、整骨院では立地形態によって必要額の幅が大きい一方で、自己資金の平均比率は26.2%であるため、300万〜500万円の自己資金を土台にして800万〜2,000万円の開業資金を調達する形が現実的なラインとなっている。

立地形態 | 初期投資の目安 | 物件取得費の内訳 | 融資審査の難易度 |

|---|---|---|---|

居抜き物件(駅徒歩10分圏内) | 800万〜1,200万円 | 敷金2〜3カ月、礼金1カ月、前家賃 | 中(既存設備を活用できる点が評価される) |

スケルトン物件(商業地) | 1,200万〜1,800万円 | 敷金6〜12カ月、礼金2カ月、内装工事費が加算 | 高(内装工事費の妥当性を詳細に問われる) |

自己所有物件(戸建て・マンション一室) | 500万〜1,000万円 | 改装費のみ(敷金・礼金不要) | 低(物件リスクがない分、運転資金の妥当性が焦点) |

テナント新築(ロードサイド) | 1,500万〜2,500万円 | 敷金6〜12カ月、建築協力金、造作譲渡 | 高(集患計画と交通量データの裏付けが必須) |

分かれ目はここだ。立地形態の選択は単なるコスト比較ではなく、駅前テナントは初期投資が高い一方で集患速度が早く、住宅街の居抜きは初期投資を抑えられるがリピート率が勝負になるため、融資審査では「その立地でなぜその家賃を払うのか」という問いに対して、商圏分析・競合配置・患者導線をつなげて説明できるかどうかが結果を左右する。

自己資金は「融資倍率の基準点」として機能する

先に結論だ。開業資金の自己資金比率は日本政策金融公庫の2023年度調査で平均26.2%だが、整骨院では300万〜500万円が実務上の最低ラインとして見られやすく、これは単に頭金として必要というだけでなく、融資審査において借入希望額の妥当性を測る基準点として扱われるため、自己資金の厚みそのものが計画全体の信頼度に直結する。

見方が変わる。日本政策金融公庫の新創業融資制度では自己資金の2〜3倍までの融資が目安とされるが、整骨院では同じ倍率でも物件条件や設備投資の中身で印象が変わり、自己資金300万円で900万〜1,500万円を借りるのか、500万円で1,000万〜2,000万円を借りるのかは、事業計画書の精度のみならず既存の信用情報にも左右される。

- 自己資金300万円+借入900万円(倍率3倍):居抜き物件で設備投資を最小化し、運転資金3カ月分を確保するパターン。融資審査では「なぜ居抜きを選んだか」の合理性説明が焦点になる。

- 自己資金400万円+借入1,200万円(倍率3倍):スケルトン物件で内装にこだわり、差別化ポイントを明確にするパターン。内装工事の見積書と競合との差別化戦略が審査の中心になる。

- 自己資金500万円+借入1,500万円(倍率3倍):自費施術比率を高める前提で、エコー・微弱電流機器など高額機器を導入するパターン。自費単価と患者1人あたりの生涯売上の試算が必須だ。

見落としやすい。自己資金を増やすために勤務柔整師としての給与を2〜3年貯めるのが定石だが、この期間に通帳履歴の連続性を作っておくことが審査で効き、金融機関は通帳の入出金履歴で資金の出所を確認するため、親族からの贈与や退職金の一時金は「自己資金」として認められにくい一方で、月々の給与天引きで財形貯蓄や定期預金に積み立てた履歴があれば、同額でも評価は上がりやすい。

自己資金ゼロでの開業はリスクが高い

現実は厳しい。「自己資金なしフルローン開業」を謳う開業支援業者も存在するが、整骨院では現実的でなく、フルローンが成立するのは既存施術所の居抜き物件で前オーナーが設備を残し、かつ患者引き継ぎが確約されている場合に限られるうえ、この場合でも運転資金3カ月分は自己資金で持つのが前提となる。

自己資金ゼロで開業した場合、以下のリスクが顕在化する。

- 開業直後の患者数が想定を下回った際の補填原資がなく、家賃・人件費の支払いが滞る

- 保険請求の入金サイクル(翌月末〜翌々月初)に対応できず、初月のキャッシュフローが回らない

- 追加の設備投資や広告費が必要になった際、融資の追加申請が通りにくい(既に借入額が上限に近いため)

本質は別だ。自己資金の準備期間は単なる貯蓄期間ではなく、開業後の運営スキルを磨く時間でもあり、勤務先で保険請求業務・患者管理・スタッフ指導を経験しながら資金を積み上げる流れは、資金面のみならず事業計画の説得力も高めるため、結果として開業後の失速を防ぎやすい。

借入先は「日本政策金融公庫」が最優先

基本線は明確だ。整骨院の開業資金調達では日本政策金融公庫の新創業融資制度が最も使いやすく、無担保・無保証人で最大3,000万円(うち運転資金1,500万円)まで借りられ、金利は2.4%〜3.2%程度(2026年5月時点)である一方、民間金融機関の開業融資は担保・保証人が必要なケースが多く金利も3.5%〜4.5%と高いため、まず公庫を検討するのが自然な順番となっている。

審査では数字だ。公庫の融資審査で重視されるのは事業計画書の数字の整合性であり、売上予測・経費見積・返済計画の3つが連動しているかを見られるため、整骨院では以下の数字を根拠とともに示し、見積や推計の前提まで説明できる状態にしておきたい。

項目 | 審査で見られるポイント | 根拠として提示すべきデータ |

|---|---|---|

売上予測 | 1日あたりの患者数×平均単価×営業日数の妥当性 | 商圏内の人口統計、競合の施術所数、自院の診療時間 |

経費見積 | 家賃・人件費・材料費・広告費の月次推移 | 賃貸借契約書、求人媒体の給与相場、リスティング広告の見積 |

返済計画 | 月次キャッシュフローが返済額を上回るタイミング | 開業後3カ月・6カ月・12カ月の患者数推移シミュレーション |

面談が山場になる。融資面談では「なぜ今、この場所で開業するのか」を論理的に説明できるかが問われ、勤務先での経験年数、取得している認定資格、独立を決意した理由、商圏分析の結果を一貫したストーリーとして語れるかどうかが審査通過率に直結するため、数字だけでなく背景のつながりも整理しておく必要がある。

民間金融機関は「既存取引の実績」が前提

選択肢は残る。地方銀行や信用金庫の創業融資は、公庫よりも金利が高く審査も厳しいが、「既存の取引実績」がある場合は候補に入れやすく、勤務先の給与口座をその銀行で3年以上利用しており、住宅ローンやカードローンの返済実績があるなら、開業融資の審査が通りやすくなる。

一方で利点もある。民間金融機関を使うメリットは融資実行後の追加融資が比較的スムーズな点であり、公庫は初回融資後の追加申請が厳しくなる傾向があるが、民間は約定返済を守っている実績があれば運転資金の追加融資が早く進むこともあるため、分院展開を視野に入れる場合は1院目の開業時から関係を作っておく意味が大きい。

初期投資の「削れる項目」と「削れない項目」

判断軸は二つだ。開業資金を抑えるために何を削るかは「法的要件を満たすか」「集患に直結するか」の2軸で決まり、整骨院では施術所開設届に必要な構造設備基準を満たさない内装工事は後から修正が効かないため削れない一方、高額な電気施術機器は開業後に追加導入できるため、初期投資では最小限に抑えるという考え方が現実的である。

削れない項目:構造設備基準と保険請求インフラ

最優先はここだ。柔道整復師法施行規則に基づく構造設備基準では、以下の要件を満たす必要があり、この部分を削ると施術所開設届が受理されず保険請求ができなくなるため、初期投資の優先順位は最上位に置くべきであり、居抜き物件であっても前の状態をそのまま信用せず、自治体ごとの運用差まで含めて確認する姿勢が欠かせない。

- 施術室の面積6.6平方メートル以上:待合室とは別に、施術専用のスペースを確保する必要がある。間仕切りや可動式パーティションでは認められない自治体もあるため、事前に保健所へ相談が必須だ。

- 手指消毒設備:施術室内に流水式の手洗い設備が必要。簡易的な手指消毒液のみでは不可。

- 採光・換気設備:窓がない物件では機械換気設備の設置が求められる。居抜き物件でもこの部分が基準を満たしていないケースがあるため、内見時に確認する。

加えて重要だ。保険請求のインフラとしてレセプトコンピュータ(レセコン)と電子カルテは初期投資で必須であり、月額制のクラウド型レセコンなら初期費用10万〜30万円で導入できて買い切り型の100万円超のシステムより開業時の負担は軽いが、月額5,000円〜15,000円のランニングコストが発生するため、3年間のトータルコストで比較する必要がある。

削れる項目:高額機器と過剰な内装

抑えるならこちらだ。電気施術機器(干渉波・SSP・微弱電流機器など)は、保険施術では「電療」として1施術部位につき一律の点数しか算定できないため、高額機器を導入しても売上への寄与は限定的であり、自費施術で差別化する場合は別だが、開業直後は保険中心で運営し、患者数が安定してから追加投資する順番のほうが資金繰りに無理が出にくい。

内装も同様だ。内装工事では受付カウンター・待合椅子・施術ベッドが必須だが、デザイン性の高い造作家具は後回しにでき、居抜き物件で前施術所の家具が残っている場合は使えるものを流用し、浮いた資金を広告費に回すほうが初期の集患には効きやすい。

項目 | 削る場合の代替手段 | 削った場合の影響 |

|---|---|---|

高額電気施術機器 | 中古機器、リース契約、開業後の追加購入 | 自費施術の単価設定に制約が出るが、保険施術では影響なし |

造作家具(受付・待合) | 既製品、居抜き設備の流用 | 見た目の高級感は落ちるが、機能上は問題なし |

看板・外装サイン | 低価格の電飾看板、A型看板のみ | 視認性が下がるため、立地によっては集患に影響 |

ホームページ制作 | 無料CMS(Wix、Jimdoなど)で自作 | SEO効果は落ちるが、初期の集患はMEO(Googleマップ対策)で補える |

順番を誤らないことだ。削るべきでない項目を間違えると開業後に追加工費が発生し、結果的に総コストが上がるため、構造設備基準に関わる部分は削らず、機器・内装・広告は「開業後に追加投資できるか」という視点で優先順位をつけるべきである。

運転資金は「3カ月分の固定費」が最低ライン

軽視できない。開業資金の中で見落とされやすいのが運転資金であり、整骨院では保険請求の入金が翌月末〜翌々月初になるため、開業初月の売上が実際に入金されるのは2〜3カ月後となり、その間の家賃・人件費・材料費を自己資金または借入で賄う必要があるため、この部分を甘く見ると開業直後の黒字赤字とは別に資金ショートが起こりうる。

計算は単純だ。運転資金の計算式は以下の通りで、月次固定費×3カ月分を最低ラインとし、患者数が想定を下回った場合のバッファとして6カ月分を確保できれば、かなり余裕を持って運営しやすくなる。

- 家賃:賃貸借契約書の月額家賃×3カ月

- 人件費:受付スタッフや勤務柔整師を雇う場合、給与×3カ月分

- 材料費:テーピング、消毒液、ディスポ鍼(鍼灸併設の場合)の月次消費量×3カ月

- 広告費:開業初月〜3カ月のリスティング広告・チラシ配布費用

- 返済額:融資の約定返済が開業初月から始まる場合、返済額×3カ月分も運転資金に含める

例えば、家賃15万円、人件費20万円(受付パート1名)、材料費3万円、広告費10万円、返済額10万円の場合、月次固定費は58万円であり、3カ月分なら174万円、6カ月分なら348万円を運転資金として確保する必要がある。ここは数字で押さえたい。

保険請求の入金サイクルを織り込む

盲点になりやすい。整骨院の売上構造は保険施術が7割、自費施術が3割というのが業界平均だが、保険施術の入金は療養費支給申請書を審査支払機関に提出してから45〜60日後になるため、この入金サイクルを織り込まずに運転資金を計算すると、売上は立っているのに口座残高が減るという状態に陥りやすい。

対策はある。自費施術は施術当日に現金・カード決済で入金されるため、開業直後は自費比率を高めることで資金繰りを安定させる戦略も有効だが、自費単価を高く設定しすぎると集患速度が落ちるため、「初回割引」や「回数券」で患者単価を段階的に上げる設計が現実的となる。

開業後の資金繰りは「月次試算表」で先読みする

開業後が本番だ。開業資金を調達して開業したら終わりではなく、開業後の資金繰りを月次試算表で可視化し、3カ月先までのキャッシュフローを予測するのが実務の基本であり、月次試算表とは損益計算書と貸借対照表を月ごとに作成したもので、顧問税理士に依頼するか、クラウド会計ソフト(freee、マネーフォワードなど)で自動生成できる。

確認点は3つだ。月次試算表で確認すべき指標は以下の通りである。

- 営業利益率:売上高に対する営業利益の割合。整骨院の場合、10%〜15%が標準ライン。これを下回る場合は固定費の削減または自費単価の見直しが必要だ。

- 流動比率:流動資産÷流動負債×100。200%以上なら安全、150%前後なら注意、100%を切ると資金ショートのリスクが高い。

- 借入金返済後利益:営業利益−借入金返済額。この数字がマイナスなら、売上が返済を賄えていない状態であり、追加融資か固定費削減が急務になる。

先読みが効く。開業1年目の黒字転換率は52.3%(日本政策金融公庫 2023年度調査)だが、整骨院では保険請求の入金サイクルとリピート率の立ち上がりが遅いため、黒字化は6カ月〜12カ月を見込むのが現実的であり、月次試算表で「いつ黒字化するか」を逆算し、その時点までの運転資金を確保しておくことが資金繰りの基本になる。

補助金・助成金は「開業後の追加投資」に使う

使いどころが重要だ。整骨院が活用できる補助金には、IT導入補助金、小規模事業者持続化補助金、事業再構築補助金などがあるが、これらは「開業前の初期投資」には使いにくく、補助金の交付決定は申請から3〜6カ月後で開業スケジュールに間に合わないため、開業後の追加投資に充てる前提で計画するのが実務的である。

IT導入補助金:レセコン・予約システムの導入に使える

対象は明確だ。IT導入補助金は中小企業庁が所管する補助金で、レセコンや予約システムなどのITツール導入費用の一部を補助する制度であり、補助率や上限額は年度ごとに変わるため、中小企業庁の公式サイトで最新の公募要領を確認した上で自院の投資計画に当てはめる必要があり、中小企業庁が公開する「IT導入支援事業者・ITツール検索」で導入予定のレセコンや予約システムが登録されているかを事前に確認することが申請の第一歩となる。

実務ではここを見る。整骨院でよく使われるのは「通常枠」で、レセコン・予約システム・電子カルテが対象になるが、IT導入支援事業者として登録されているベンダーのツールに限られるため、導入したいシステムが対象かを事前に確認する。

小規模事業者持続化補助金:広告費・看板費に使える

集患投資向きだ。小規模事業者持続化補助金は商工会議所が窓口となる補助金で、チラシ・看板・ホームページ制作などの販路開拓費用が対象であり、補助率や上限額の詳細は中小企業庁の公募要領を確認する必要があるが、開業直後の集患投資に充てやすく、中小企業庁の公表データによると2023年度の小規模事業者持続化補助金の採択率は約60%〜70%で推移しているため、事業計画書の完成度が採否を大きく左右する。

採択の分かれ目は明白だ。採択率は例年60%〜70%程度で、事業計画書の完成度が採否を分けるため、「なぜその広告が必要か」「どの患者層にどうリーチするか」を商圏データと競合分析で裏付けることが、採択率を上げるポイントになる。

開業資金の判断チェックリスト

最後に整理する。整骨院の開業資金を計画する際に自院へ当てはめて確認すべきチェック項目は以下の8項目であり、これらをすべてクリアしていれば資金計画の精度は実務レベルに達していると判断しやすく、逆に一つでも曖昧な項目が残っているなら、その部分が融資審査や開業後の資金繰りで弱点になりやすい。

- 立地形態ごとの初期投資額を比較したか:居抜き・スケルトン・自己所有・新築の4パターンで見積を取り、集患速度と返済計画を織り込んで比較したか

- 自己資金300万円以上を確保したか:通帳履歴で資金の出所を説明でき、融資倍率2〜3倍を前提に借入希望額を設定したか

- 日本政策金融公庫の融資審査に必要な事業計画書を作成したか:売上予測・経費見積・返済計画が連動し、商圏分析と競合配置の根拠を示せるか

- 構造設備基準を満たす内装設計になっているか:施術室6.6平方メートル以上、手洗い設備、採光・換気設備を確保し、保健所の事前相談を済ませたか

- 運転資金3カ月分以上を確保したか:月次固定費(家賃・人件費・材料費・広告費・返済額)×3カ月分を借入または自己資金で用意したか

- 保険請求の入金サイクルを資金繰りに織り込んだか:開業初月の売上が2〜3カ月後に入金される前提で、初月〜3カ月目のキャッシュフローを試算したか

- 削れる項目と削れない項目を判断したか:高額機器・造作家具・広告費は削れるが、構造設備基準とレセコンは削れないという優先順位を明確にしたか

- 補助金は開業後の追加投資に充てる前提で計画したか:IT導入補助金・持続化補助金の交付決定が開業後になる前提で、初期投資と切り分けて計画したか

結局のところ。開業資金の計画は単に「いくら必要か」を計算する作業ではなく、「どこを削り、どこに投資するか」を順序立てて判断することに意味があり、融資審査では計画の派手さよりも数字の整合性と根拠の明確さが見られるため、その二つを崩さずに組み立てることが資金調達の成否を分ける。

関連記事: 整骨院開業後の年収は300万〜1,200万円|保険・自費の選択と固定費回収が鍵

関連記事: 整骨院の確定申告完全ガイド|療養費・レセコン・青色申告の判断基準を解説

関連記事: 整体院の予約システム導入完全ガイド|保険・自費対応と選び方のポイント

関連記事: 整骨院開業後の年収は施術形態で300万〜1500万円超|経営スタイル別の実態

関連記事: 整体院開業で失敗しない4つの必須戦略|資金・立地・集客を徹底解説

この記事は「整骨院で使える補助金・助成金・融資の一覧」の関連記事です。補助金・資金調達に関する体系的な知識はこちらのガイドをご覧ください。